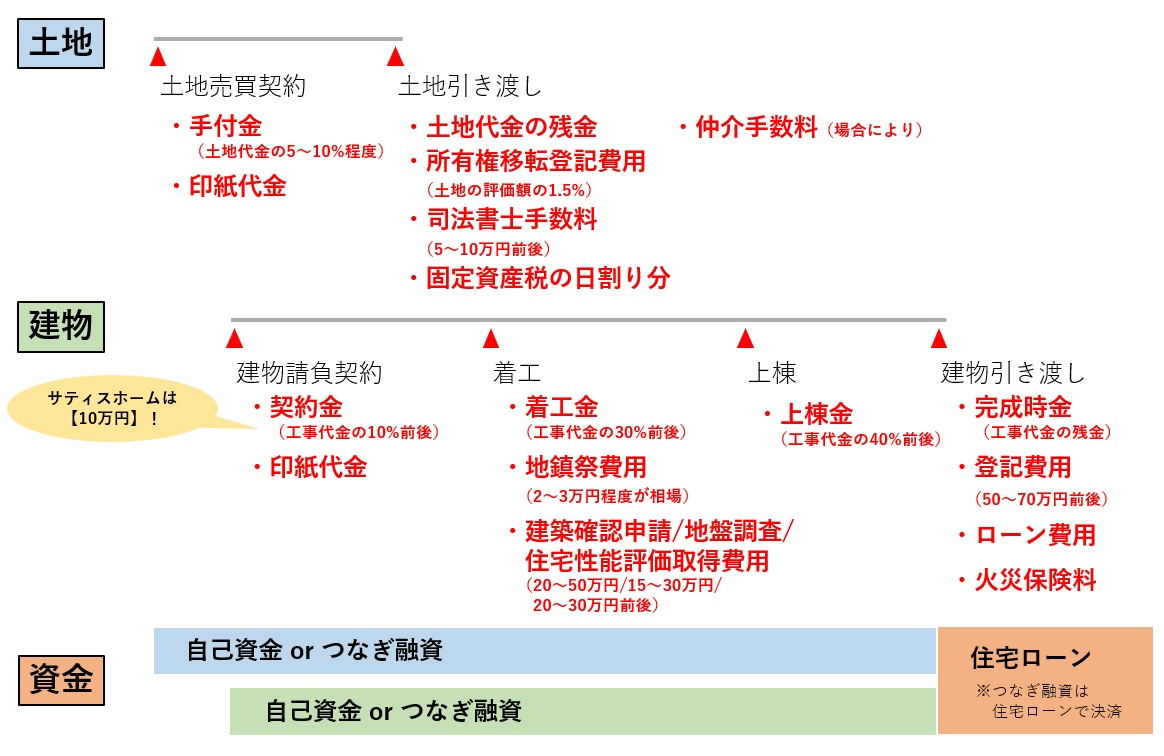

中古住宅やマンションの支払いが物件引き渡しの1回のみなのに対し、建物新築時の支払いタイミングは複数回に分かれます。このうち、額が大きいのは建物の着工時(着工金)、上棟時(中間金)、完成時の3回で、建物代金を3分割して支払うイメージです。

一方で住宅ローンの融資タイミングは基本的に物件引渡し時の1回のみ。なので、土地引き渡しから建物完成時までの支払いをなんとかする必要があります。

で、この記事は、支払いが複数回に分かれる新築戸建の場合にどのような金融機関が使えるのかを書き残すためのものです。

結論から行くとメガバン一択です。少なくとも2023年時点では、ローン金利が低いネット銀行は使えません。将来的この記事を見返したときに、状況が変わってることを祈ります。

住宅ローン審査に「工事請負契約書」や「確認済証」を求める金融機関はNG

住宅ローン審査(仮審査・本審査いずれか)の提出書類に「工事請負契約書」ならびに「確認済証」を求める金融機関は新築戸建に使えません。これらは建物の計画がほぼ固まっていることを表しますが、土地購入契約から数週間後に行われる土地引き渡しまでの間に、建物を建てる会社を決められる事はまずありません。

auじぶん銀行、PayPay銀行など、金利の安いネット銀行系がことごとくこれに該当しました。仮審査まで申し込んで初めてわかったので結構落胆しました。

一方でメガバンや一部の地銀は、土地決済時には建物については見積書と図面のみでの対応が可能でした。このあたりの情報は、不動産会社や設計事務所、ホームメーカーなどを頼ると良いです。あと、いずれにせよ見積書と図面は必要になること、またあとから借入額を上げる交渉をするのは難しいことから、早期に高めの見積を作成してくれる工務店を見つけることも重要なポイントだと思います。

キーワードは「分割融資」「土地先行」または「元金据置」ができること

新築戸建の場合の住宅ローンは、以下2つのパターンのいずれかができると結構条件が良いと思います。

(ちなみにこの文は後で読み返していただければよいですが、住宅ローンの分割決済は、私たちが探した中では最大で土地引渡し時と建物完成時の2回でした。中間金と着工金まで住宅ローンで決済できる金融機関はありませんでした。)

パターン1:土地購入分と建物購入分を分けて決済できる

これは住宅ローンを借りる際、土地の引き渡し時に土地分、建物完成時に建物分を、それぞれ分割して借りられるパターンです。銀行によって「分割融資」や「土地先行融資」などと呼ばれます。

このパターンのメリットは、建物完成までの土地分の借入金利に、住宅ローンの低い金利を適用できることです。これができないと、建物完成まで土地分は1-2%以上と金利が高い「つなぎ融資」で支払う必要があります。

これができる金融機関は、見た中では三井住友、りそな、みずほでした。

土地付新築住宅の場合、土地代のみ先行して借り入れできますか | FAQ(よくあるご質問)(みずほ銀行)

土地代を先行して借入することはできますか?|住宅ローンのよくあるご質問|りそな銀行

パターン2:土地購入時に建物分もまとめて決済できるが、元金返済の開始は建物完成時まで延期

こちらは土地引渡し時に土地と建物分をまとめて住宅ローンで決済するが、その返済は建物完成まで待ってくれるパターンです。これの何が嬉しいかというと、建物が完成するまで、新居の土地分の住宅ローンの返済と、現居の家賃や住宅ローンの支払いがダブってしまうことを回避することができます。

これができる金融機関は、見た中では千葉銀行と某メガバンでした(ただしメガバン側はHP上に記載なし)。

次点で「つなぎ融資」の斡旋があること

先にもちらっと書いた通り、住宅ローンで支払えるのは良くて土地分と建物の完成金のみです。着工金と中間金は、それぞれ自己資金またはつなぎ融資を仕立てる必要があります。このつなぎ融資は住宅ローンとは全く別の金融商品になり、銀行ではなく別の金融機関を斡旋されることもあります。ただしつなぎ融資は決定的な差別化要素ではなく、住宅ローンからスムーズに紹介を受けられたらラッキー、くらいなものだと思います。

結局こうした

うちは「元金据置」の銀行で申し込みました。全く無知な状態からはじめたので、金利の安いネット銀行の仮審査が通ってぬか喜びしていたのが懐かしい…。

--

(グループ参加してみました、クリックお願いします↓)