我が家は30代共働き家庭です。

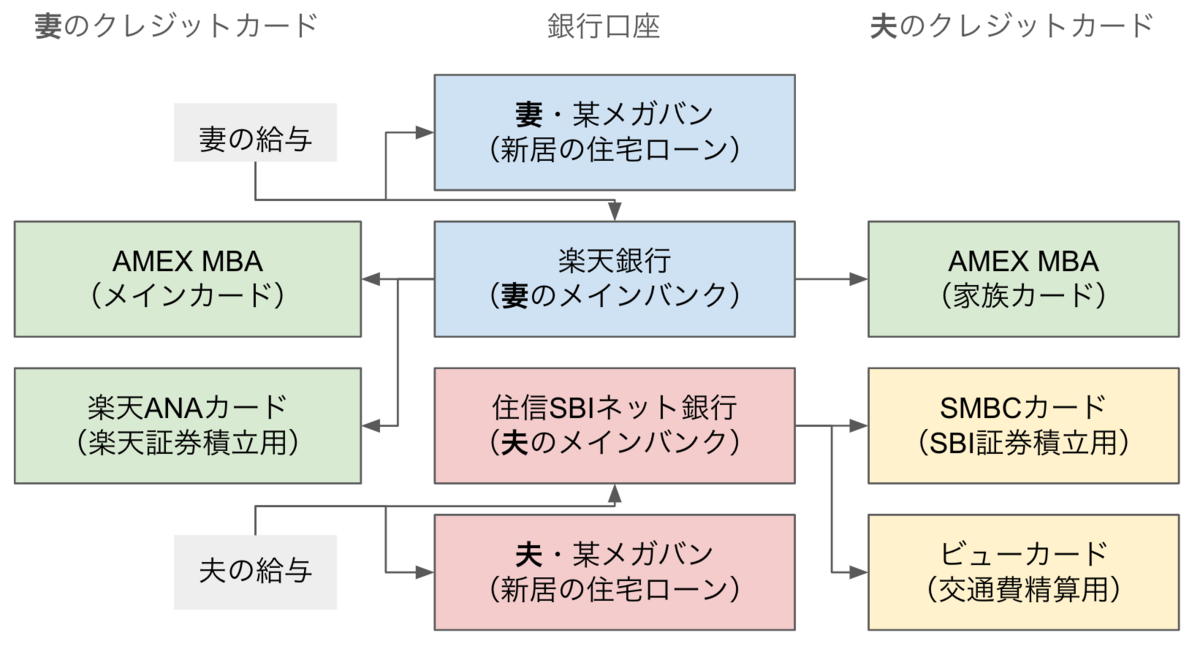

これまでも、最適な金融機関の組み合わせは何か…と試行錯誤してきました。育休期間中にメインカードを見直し、それなりに落ち着いた構成になったので紹介してみます。大枠は以下のとおりです。

ポイントは、メインカードを家族カードにしたことと、新NISAを含む積立投資でポイント還元を受けるためのクレカを整理したことです。

マネーフォワードに課金して金融機関全体の把握

冒頭の図だけでも9つの金融機関が出てきます。実際にはこの他に家族で無数の口座やカードを保有してます。これらすべてを管理するために、マネーフォワードMEは有料のプレミアムプランに課金してます。

プレミアムプランは年払いだと5,300円で、毎月払いより若干安いです。家計全体の把握のためには唯一無二の手段であることを考えると、投資以上の価値はあると思ってます。

なぜ全体を把握する必要があるかというと、資産運用のため、というのはもとより、万が一夫婦どちらかに何かあったとしても、家庭の運営を続けていけるように、という側面もあるかと思っています。

高還元率のメインカードを家族カードで共有

これまでは、夫婦それぞれで別のメインカードを保有していました。しかし知人の勧めもあり、以下のように考え方を変えました。

メインカードを共有するメリット

- 夫婦合算だと支払額が多くなり、クレカのステータスを獲得・維持しやすくなる

- 還元されるポイントを効果的に貯められる

- ポイントの利用目的を家族旅行など夫婦共通の目的にすると意識が合いやすい

デメリット

- 夫婦で責任範囲を明確にしたい場合の家計管理に不向きである

総じて、夫婦で独立採算でやっていくより、家族全体で還元率を最大化し、それでみんなで楽しく旅行に行こうぜ!という方向でやってみることにしました。デメリットに関しては、家族会員(つまり私)の趣味的な出費は、都度相談しながらやっています。

参考までに、メインカードはマリオットボンヴォイAMEX(MBA)です。このカードにした経緯は旧ブログにまとめました。MBAのポイントは、Amazon/楽天を含む大抵の使い道において3%の高還元率を誇ります。

積立投資用のクレカも作成

妻は元々楽天経済圏で生きているので、楽天証券に楽天カードと楽天キャッシュで積み立てています。

私はSBI証券で積み立てているので、それ用のSMBCカードを作りました。SBI証券でポイント還元を受けるためのクレカは、SMBCカードの中でも制限があるので注意が必要です(例としてAmazonカードはポイント還元の対象外)。また、SMBCカードゴールドやプラチナプリファードでの積み立て投信利用額は、カードのステータス維持のための支払額には換算されない点にも要注意です。私はこの点を踏まえ、SMBCカードは年会費無料のやつにしました。

電車通勤民には外せないビューカード

ビューカードは独特な経済圏を構築しています。Suicaのオートチャージや、えきねっとの一定頻度での利用が見込まれるなら検討に値します。我が家では夫婦のSuicaを家族カード含むビューカードでオートチャージしてます(ビューカードの家族カードは冒頭の図に書き忘れました)。

JREポイントはえきねっとで特急券などを購入する際に還元率が最大になります。これも、日々の生活から出るポイントをいつかの家族旅行のために貯めよう、というスタンスです。

おわりに

クレカの還元率やその対象は年によって違うので、あくまで2023年末現在にこの組み合わせでやってみてます。が、だいぶ考えたので、しばらく大幅に変えないだろうと思います。

本題にあまり関係ないですが、他の人がクレカや銀行口座の組み合わせをどうしているんだろう、と思ってググっても、金融機関のマネーリテラシーの記事しかでてきません。実体験に基づく個人ブログはどうやったら見つけられるんだろう…と思いながら長いブログタイトルをつけました。